国产替代国外技术, PCB现状如何?

2019年是不折不扣的科技股大年,以国产软件、5G产业链为代表的多个分支个股有惊人的表现,那么这些行业有什么特点?又有什么样的投资逻辑?本文将从整个行业到公司,全方位分析。

一、国产替代方兴未艾

由于整个半导体产业链条冗长、工序繁多,不同细分产业的科技含量、制造难度都不相同,因此我国也从一些最基础的产业开始,由简到难开启了国产替代的过程。比如PCB、手机ODM、中低端芯片等都是当前国产替代高速发展的行业。

最为重要的是,这些行业的龙头公司已经显著受益于国产替代带来的红利,无论是公司业绩,还是市场占有率都有大幅提升。

二、5G产业链是核心

中国为什么不遗余力搞5G,美国为什么要制裁中兴和华为?看看4G为美国带来了什么,这个问题就清楚了。

从技术角度看,具备无线接入能力的4G仅仅是3G的演进,本身的颠覆并不能带来多少直观的感受,其真正意义上的颠覆还在于:正是有了4G的技术支撑,才有了移动互联网、云计算、物联网和大数据平台上的“新服务、新商业、新应用、新业态”,进而颠覆了传统的市场格局。

从1G到4G,全球性通信标准不仅是一项技术标准,而是关系到产业发展和国家战略。基于PC和互联网的标准,从架构到核心协议此前均由美国来定义,进而导致美国在整个互联网产业占据绝对优势地位,英特尔、IBM、微软、Google等企业成为全球PC和互联网的主导,在影响世界互联网产业发展的同时,也给美国带来了巨大的经济利益。

5G标准将在2020年在ITU(国际电信联盟)的会议上最后正式通过,5G标准正在全世界范围内讨论并不断完善。在5G标准之争中,中国阵营已经成为全世界5G标准的重要力量。在部分领域,中国技术实力雄厚,奠定了5G标准之争的基本格局。

中国一直希望通过5G弯道超车,实现在通信领域的崛起。这个国家战略在未来相当长一段时间都是确定不会改变的,因此5G产业链有着非常大的发展空间。

三、从PCB说起

什么是PCB,现状如何?

PCB(PrintedCircuitBoard),中文名称为印制电路板,存在于几乎所有的电子产品中,被称为电子产品之母。PCB提供电子产品之间的互联和信号传输。PCB的制造品质不仅直接影响电子产品的可靠性,而且影响芯片与芯片之间信号传输的完整性。

PCB的国产替代其实早已开始,从全球看,近20年PCB产业呈现美国-》日本-》韩国、中国台湾-》中国大陆的产业转移过程,与高端电子制造业的产业转移基本同步。中国大陆的份额持续提升,2016年达到271亿美元,占比首次超过50%。

5G时代,基站对高频高速PCB需求增量明显:中信证券测算5G单基站PCB价值量1.38万元,2019~2023年PCB的市场空间为79/139/143/108/87亿元。

天线部分:从分立钣金天线变为天线板结构,以PCB作为底板一般包含2层功率分配网络和4层校准网络,192天线振子贴装到天线板PCB表面。

射频部分:国内主流使用64通道,RF(滤波器、环形器、功放、低噪声放大器、开关等)对应需要64通道,Transceiver(频率变换、数-模转换)也需要按照运算量等比例增配,承载以上功能组件的PCB面积显著增大。

基带部分:5G基带部分PCB大小变化不大,由于电路复杂度提升层数略有增多。另外在材质上,5G基站PCB中高频、高速板材占比明显提升。

PCB印刷具备重资产属性、需要大量产线技工,且生产过程中蚀刻、清洗会产生废液对环保处理有一定要求。中国大陆土地、人工成本有相对优势,珠三角、长三角形成了两个大型产业群;随着沿海环保监管趋严,湘鄂赣、川渝逐渐成为新的PCB产业聚集区。中国大陆和海外企业的毛利率有显著差异,深南、景旺、奥士康2018年毛利率在23~33%,而海外工厂普遍在11~16%之间。

国内主要PCB厂家有哪些,各有什么看点

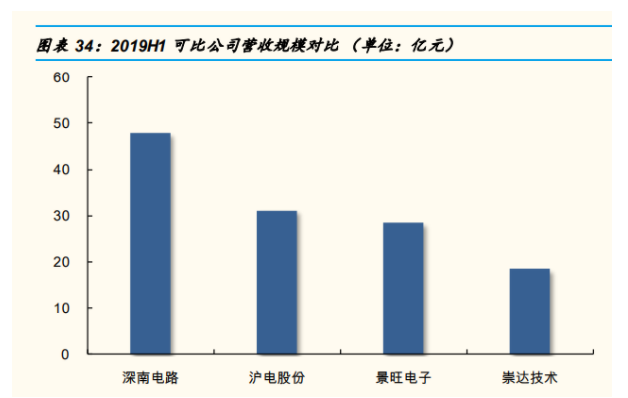

目前国内PCB厂商主要包括沪电股份、深南股份、生益电子(生益科技旗下子公司)、东山精密、崇达技术和景旺电子。从业务布局来看,东山精密通过收购国外资产Multek切入通信领域,崇达技术和景旺电子下游相对较广泛、以往通信PCB并非其主要布局板块。

生益电子、深南电路和沪电股份,三家公司进入了华为的核心供应商圈,提供通信设备PCB,是市场最关注的三家公司。

以沪电股份为例,公司股价从2018年6月的底部3.26元算起,至今涨幅超过650%。

可以看出三家公司的股价与业绩表现息息相关。目前深南电路已经发布了3季度业绩预告,业绩预期很好。

重点公司介绍

生益科技:

覆铜板(PCB的最主要原料)绝对龙头,根据美国Prismark调研机构对于全球硬质覆铜板的统计和排名,公司硬质覆铜板销售总额已跃升全球第二。公司毛利率稳定(20%左右),拥有较强的溢价能力和成本管控能力。

2018年,公司覆铜板业务营收占比为82.75%,PCB营收占比为17.25%,且多年来保持稳定。公司覆铜板业务毛利率近三年保持在20%左右,而PCB业务毛利率快速提升,从2014年的12.68%提升至2018年的25.99%,随着5G高频高速PCB的出货,预计未来公司PCB毛利率还有提升空间。

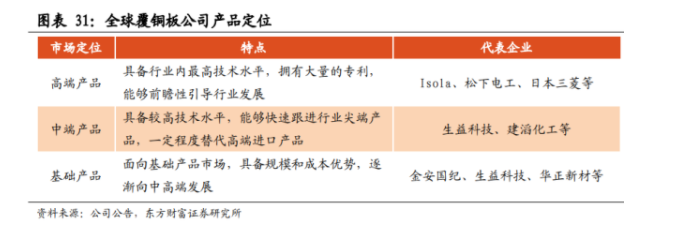

覆铜板看似简单,却依然是技术与资金密集型行业,从低端到高端的技术门槛非常大。生益科技目前正处于中端向高端发展的过程,有一定的高端替代进口能力。

高频覆铜板是5G基站的核心材料,是最被业内看好的发展方向。

目前美国企业罗杰斯在这一领域一家独大,市场份额超过50%,排名第二的是美国企业泰康尼,占比5~10%。剩下的第三梯队(占比小于5%)的公司共有4家,分别是生益科技、Isola(依索拉)、Panasonic(松下)、MGC(三菱瓦斯化学)。虽然目前生益科技在高频覆铜板市占率还很低,但是进入榜单已经成功实现了从零到一的突破。

生产状况:

产能方面,目前公司刚性覆铜板产能处于满产状态,三大树脂体系高频基材合计月出货量已经是Q2的约2倍,预计未来依然保持满产;行业通信类覆铜板供需目前尚处于偏紧状态,在核心客户(华为)的优先导入下公司高频和高速产品月出货量预计将持续爬升至新高。

在价格方面,在5G基站建设和智能驾驶普及的推动下,公司高频高速覆铜板出货持续提升,8月份公司已经提高了部分产品出厂价。

深南电路:

主营印制电路板(PCB)、封装基板和电子装联三大业务,其中PCB营收和毛利润占比超70%,且50%~70%来自于通信领域。公司在5G板块的市占率在15%左右。2018年超过了沪电股份,成为了本土第一大PCB厂商。

公司是高弹性TRX板的龙头,技术、客户均有优势。PCB相关领域专利申请数量排名中,公司排名第二,仅次于手机终端厂商OPPO。

根据招商证券的产业调研,公司近期在北美某龙头客户的高级认证取得进展,预计最快明年可开始商业合作,该客户订单层数高,具有较高技术壁垒和毛利率,该等高端客户的导入有利于深南的南通二期高端产能消化。南通二期定位5G电信、数通用PCB产品,目前已通过自有资金开始加快建设,有望在19年底或20年初开始试产。

沪电股份:

多层PCB板龙头企业,在业内成名较早且技术和客户资源积累深厚。

产品主要应用于基站(4G、5G、WiMax、LTE)、天线、滤波器高端路由器、交换器和服务器等。其中,数字通讯产品占一半以上,无线网大约1/3。近两年的通讯板收入增速在20%上下。

公司无线网客户多是通讯行业中5G商用领先客户(华为等),相关产品已经在2018年完成大多数的产品技术认证,并参与到全球各地多处5G试验网的建设。在交换机领域也深耕多年,有思科等优质客户。

生产状况:

目前三个厂区产能利用率都维持高位,黄石二期项目(主要是中高端的多层PCB板)产能2019年逐渐释放。

盛驰科技长期对外提供专业化的故障电路板维修服务,配备先进的检测仪器,具有先进的检测手段和高水平的维修队伍。盛驰科技主营PCB抄板,业界也称为电路板抄板、电路板克隆、电路板复制、PCB克隆、PCB逆向设计或PCB反向研发。抄板行业在国内已成为一个较为成熟的行业。